Czym jest wkład własny? Jak liczyć wkład własny w kredycie inwestycyjnym?

at

Wiele osób mylnie rozumie pojęcie wkładu własnego oraz sposobu jego wyliczenia. Nierzadko wkład własny w kredycie inwestycyjnym jest mylony z wkładem własnym wyliczanym na potrzeby uzyskania kredytu hipotecznego mieszkaniowego, a to dwie (trzy) różne sprawy!

Artykuł ten ma na celu rozwianie wątpliwości dotyczących pojęcia wkładu własnego, metodologii jego wyliczenie oraz wysokości, w odniesieniu do przedsiębiorstw realizujących projekty inwestycyjne.

Definicja wkładu własnego

Sama definicja wkładu własnego jest w zasadzie prosta i brzmi:

Wkład własny to środki własne kredytobiorcy przeznaczone na realizację danego przedsięwzięcia, finansowanego z wykorzystaniem kredytu bankowego.

Zazwyczaj wkład własny jest wymagany przy ubieganiu się o kredyt inwestycyjny lub deweloperski.

Wkład własny w kredycie inwestycyjnym

Przedsiębiorca korzystający z kredytu inwestycyjnego zazwyczaj wie, że musi wnieść w inwestycję wkład własny. Co to oznacza? Zgodnie z powyższą definicją, firma musi wnieść środki własne w realizację danego przedsięwzięcia. Innymi słowy musi sfinansować część inwestycji środkami własnymi. Zwyczajowo minimalna wartość tych środków wynosi 20% wartości całej inwestycji.

Przykład 1

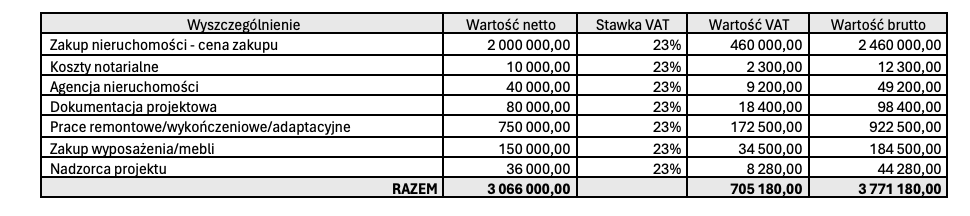

Przykładowo, spółka zamierza zrealizować projekt inwestycyjny polegający na zakupie nieruchomości gruntowej zabudowanej budynkiem usługowym (2 000 000,00 PLN netto), wykonaniu prac remontowych/wykończeniowych/adaptacyjnych (750 000,00 PLN netto) oraz zakupie wyposażenia/mebli (150 000,00 PLN netto), w celu późniejszego wynajmu powierzchni. Zakup zostanie dokonany za pośrednictwem agencji nieruchomości (prowizja 2% netto liczona od ceny netto), a prace remontowe wymagają uzyskania pozwolenia na budowę na podstawie dokumentacji projektowej (80 000,00 PLN netto). Prace potrwają 6 miesięcy i będą nadzorowane przez specjalistę zatrudnionego na podstawie umowy B2B (6 000,00 PLN netto miesięcznie). Koszty notarialne wyniosą 10 000,00 PLN. Transakcja zakupu podlega opodatkowaniu podatkiem VAT.

Przed wyliczeniem wartości wkładu własnego należy określić całą wartość inwestycji. Do wartości inwestycji należy zaliczyć wszelkie koszty związane z jej realizacją. W tym przypadku wartość całego przedsięwzięcia wynosi 3 066 000,00 PLN netto, wartość podatku VAT naliczonego wynosi 705 180,00 PLN, a wartość brutto wynosi odpowiednio 3 771 180,00 PLN.

Po wyliczeniu całej wartości inwestycji, należy wyliczyć wartość wkładu własnego oraz wartość kredytu inwestycyjnego, o który można wnioskować. W tym przypadku wyliczenie wygląda następująco:

W powyższym przykładzie przedsiębiorca musi zaangażować w inwestycję 613 200,00 PLN środków własnych, a pozostałe środki w wysokości 2 452 800,00 PLN uzyska w ramach kredytu inwestycyjnego. Standardowo, bank wymaga wniesienia wkładu własnego do projektu i jego wydatkowania, przed uruchomieniem kredytu.

Kwestia podatku VAT

Kwestią otwartą pozostaje sfinansowanie podatku VAT. W powyższym przykładzie inwestor zabezpieczył środki na wartość inwestycji netto. Inwestor jest czynnym podatnikiem podatku VAT, i będzie korzystał z możliwości odliczenia tego podatku. Bank może i zazwyczaj finansuje wartość podatku VAT od nakładów inwestycyjnych, udzielając w tym celu dodatkowego kredytu obrotowego na sfinansowanie tego podatku. Taki kredyt obrotowy na sfinansowanie podatku VAT jest spłacany albo ze zwrotów VATu z urzędu skarbowego albo w ratach, w zależności od preferencji inwestora oraz negocjacji prowadzonych z bankiem.

Co wliczamy do wartość inwestycji

Do wartości inwestycji, wliczyć można wszelkie nakłady związane z realizacją projektu inwestycyjnego. Bardzo pomocny jest podział nakładów inwestycyjnych na twarde i miękkie. Do nakładów/kosztów twardych zaliczamy wszelkie koszty/nakłady ściśle związane z „corem” inwestycji, w szczególności: nabycie nieruchomości, prace remontowe/adaptacyjne, prace budowlane, zakup wyposażenia, dokumentację techniczną. Do kosztów/nakładów miękkich zaliczyć można, w szczególności: zarządzanie inwestycją, usługi prawne, usługi księgowe, usługi doradcze, nadzór, wynagrodzenie pośredników, oraz wszelkie koszty związane z utrzymaniem i administrowaniem inwestycję ale jednocześnie nie będące niezbędne do jej realizacji. Taki podział jest konieczny ponieważ pozwala wyodrębnić tak zwany „core” inwestycji i koszty poboczne. Niektóre banki będą finansować zarówno koszty/nakłady twardy jak i miękkie, a niektóre nie. Jest to zależne od polityki kredytowej banku, przedstawianych zabezpieczeń, struktury transakcji i indywidualnych negocjacji.

Uwagi

Do kosztów inwestycji nie wliczamy wartości innych nieruchomości niezwiązanych z realizacja tej inwestycji. Takie nieruchomości mogą zostać przeznaczone na dodatkowe zabezpieczenie kredytu, ale nie stanowią one wkładu własnego. Kosztów finansowania (odsetki i prowizji bankowe) nie zaliczamy ani do nakładów/kosztów twardych ani miękkich. Koszty finansowe ponoszone w okresie realizacji inwestycji stanowią odrębną kategorię nakładów i w zależności od banku i jego polityki kredytowej oraz procedur i mogą zostać wliczone do całości inwestycji.

Podsumowanie

Upraszczając, tytułem podsumowania, powyższą procedurę można opisać w następujących punktach:

1. Zgodnie z powyższą metodologią wyliczana jest łączna wartość inwestycji,

2. Zgodnie z powyższą metodologią wyliczana jest wartość wkładu własnego (minimum 20%),

3. Przygotowywany jest biznes plan oraz bankowa dokumentacja aplikacyjna,

4. Bank udziela kredytu inwestycyjnego,

5. Realizowana jest inwestycja ze środków zgromadzonych w ramach wkładu własnego oraz kredytu inwestycyjnego,

6. Rozliczany jest kredyt inwestycyjny w banku.